石油属于矿产资源新疆煤炭行业现状煤炭行业的发展现状为什么煤炭基金大涨

根据最新的国务院常务会议,明年2020年1月1日起,现行标杆上网电价机制,将改为“基准价+上下浮动”的市场化机制,意味着煤电价格联动机制的寿终正寝

根据最新的国务院常务会议,明年2020年1月1日起,现行标杆上网电价机制,将改为“基准价+上下浮动”的市场化机制,意味着煤电价格联动机制的寿终正寝。从此电价有了相对固定的锚石油属于矿产资源,也有了波动下限新疆煤炭行业现状。

在我国,煤电占到总电量的大半新疆煤炭行业现状,而近年来我国煤电行业日子并不好过,今年情况有所好转,但亏损面依然高达50%左右。那么新政策的实施,对电力企业会有怎样的影响呢?

2018年12月29日,上海清算所发布消息称,大唐发电控股的子公司大唐保定华源热电有限责任公司(华源热电)近日申请破产清算,牵涉到该公司目前在银行间市场存续的五期债务(共计145亿元)。由此可见,即使是央企,也不是万能的保险箱,面对市场波动,破产依然在所难免。

无独有偶,另一家央企旗下也有企业陷入了转卖之中:去年8月17日,华润电力与国源时代煤炭资产管理有限公司(下称“国源公司”)签署了《股权转让框架协议》,前者同意转让间接持有的全资子公司华润煤业,及华润煤业旗下三家煤炭企业的股权及下属所有煤矿:山西华润联盛能源投资有限公司;山西华润煤业有限公司;太原华润煤业有限公司。但不包括华润煤业目前持有的除三家公司以外的所有公司和股权,这部分资产由华润电力负责从华润煤业中剥离。

因为全社会对电力的需求是刚性的,并且趋势永远是增长的,如果放弃某种发电方式为什么煤炭基金大涨,产生的电力缺口就只能用其他发电方式来填补。“用爱发电”只能是小清新的一厢情愿,带来的后果只会更加严重。

燃油发电占化石燃料发电份额较少,2017年仅占全球发电总量的883/25551.3= 3.5%。其中燃油发电最多的国家是沙特(意料之中,油比水还便宜的地方),占燃油发电总量的154.3/883= 17.5%,其次是日本,占54.8/883= 6.2%。

提到火力发电,一般人的印象可能是这样的:高耸的烟囱,永远不停的黑烟,难闻的气体,爆表的空气污染指数……总之,火力发电,似乎天生就和污染结下了不解之缘,这也是火电的“原罪”。

但实际上,这种偏见不但错了,而且错的离谱。在过去的十几年里,能耗高,污染大的传统煤电厂纷纷被关停,取而代之的是大型环保的煤电厂,在这样的电厂里,不仅应用最新的技术使得煤炭燃烧更有效率,并且产生污染的气体早已被回收利用,黑烟滚滚已经成为历史。

截至2017年末,达到超低排放限值的煤电机组已达7亿千瓦,占全部煤电机组的71%;累计完成煤电机组节能改造6.04亿千瓦,已完成到2020年改造任务的96%;我国电力行业二氧化硫、氮氧化物、烟尘三项污染物的排放总量已从峰值的2950万吨下降到2017年的260万吨,降幅高达92%。全国燃煤电厂100%实现脱硫后排放。现代的煤电行业,早已告别了“傻、大、黑、粗”的传统,变得非常清洁。

通过静电吸附和震打锤敲击,将粉尘收集在灰仓中,在通过仓泵以及压缩空气和输灰管道的配合将灰吹入下图灰库中,并由采购方采购,做类似加气块等的附加产品

以国内清洁煤电的典范——上海外高桥第三发电厂为例,该厂2016年平均能耗水平是美国先进电厂的85.7%,氮氧化物排放水平仅为其五分之一。2017年该厂在严峻的发电形势下,其实际年平均供电煤耗仍然有望低于280克/千瓦时,优于2016年;氮氧化物、二氧化硫、烟尘等年平均排放指标也都创造了历史最好成绩,据预测将分别低于13.6、10.7、1.3毫克/立方米,继续保持世界煤电节能减排的领先水平。

说了这么多,虽然煤电的污染无法绝对消除,但现代科学技术的广泛应用,以及严格标准的实施,已经将污染可能造成的危害降低到最低程度石油属于矿产资源。相比之下,其他的发电形式似乎更加清洁,但这样的结论能否经得起推敲则是要打上大大问号的。

1)水电:虽然没有废气排放,但应用范围相对比较有限,只适用于水能资源较为丰富的地区,并且建设水电站也会带来一系列复杂的生态环境问题。

3)太阳能发电:也是完全的绿色发电方法,但同样有适用范围的问题,例如在多阴雨的地区,太阳能发电很明显是赔本买卖新疆煤炭行业现状。

4)核电:虽然是很有前途的发电途径,但由于技术要求较高,在国内还处于试点阶段,仅仅在少数地区实现了应用。

煤炭依照用途的不同,可以分为焦煤(1236, -18.50, -1.47%)和动力煤两类。焦煤的主要作用是生产焦炭(1876, -16.50, -0.87%)为什么煤炭基金大涨,用作金属冶炼的原料,在本文中不做讨论。

广义上来说,凡是以发电、机车推进、锅炉燃烧等为目的,产生动力而使用的煤炭都属于动力用煤,简称动力煤。我国的动力煤消费结构中,有65%以上是用于火力发电;其次是建材用煤为什么煤炭基金大涨,约占动力煤消耗量的 20%左右,以水泥用煤量最大;其余的动力煤消耗分布在冶金、化工等行业及民用领域。

往前追溯到2008年,当年的煤炭价格可谓过山车一般,二季度开始煤价快速上涨,8月份达到顶峰,之后价格突然跳水。以秦皇岛的发热量超过5500大卡的山西优混为例,2008年1月末的价格为570元/吨,5月初的价格为620元,但到7月份的最高价竟达到了1000元,12月初又回落到了570元左右。

为了限制疯涨的煤价,2008年发改委连续下发两次限价令,6月19日下发《关于对全国发电用煤实施临时价格干预措施的公告》。40天之后的7月23日,再次下发《国家发展改革委关于进一步完善电煤价格临时干预措施的通知》。

2011年,煤炭“黄金十年”结束的前一年,也是煤炭价格最为鼎盛之时。发改委在11月30日宣布,将在全国范围内对发电用煤(电煤)实施临时价格干预措施。2012年度合同电煤价格涨幅不得超过上年合同价格的5%。自2012年1月1日起,秦皇岛等环渤海地区主要港口5500大卡电煤平仓价最高不得超过每吨800元人民币;通过铁路、公路运输的电煤市场交易价格,不得超过煤炭生产经营企业今年4月底的实际结算价格。

从2010年至2015年,全国经济增长速度从10.4%下降到2014年的7.4%,呈逐年降低趋势。然而,全国煤炭产量却从2010年的32亿多吨增长到2014年的38亿多吨,增长近19%。2015年国内煤炭产能约42亿吨,加上每年约2亿吨的煤炭净进口量,预计我国煤炭供给能力约44亿吨,而2015年我国煤炭消费量约为39亿吨。此外,截至2015年末,煤炭社会库存高达3.5亿吨。煤炭明显处于产能过剩状态。

在这样的背景下,煤炭价格加速下跌,毛利率水平从30%左右一路下降到2015年的15%左右,煤炭企业叫苦不迭。经历黄金十年后,煤炭行业步入低谷的十年。

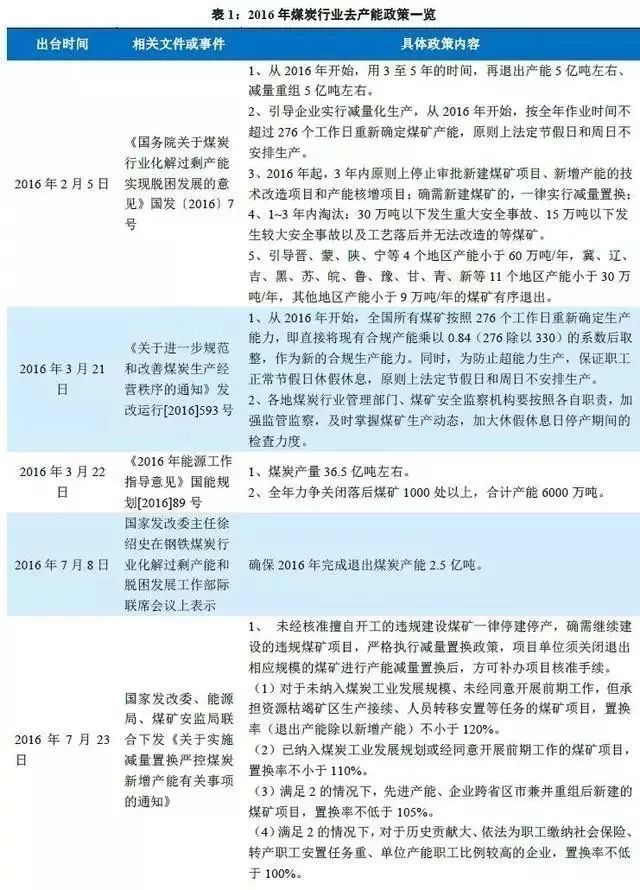

为改善供需格局,抑制煤价下跌,2016年以来,国务院及各省市出台了一系列煤炭去产能政策。2016年2月5日,国务院发布煤炭行业去产能的纲领性文件《国务院关于煤炭行业化解过剩产能实现脱困发展的意见》(以下简称《意见》),对煤炭产能影响最大的包括三点:

(1)从2016年开始,用3至5年的时间,再退出产能5亿吨左右、减量重组5亿吨左右;(2)2016年起,全年作业时间不超过276个工作日(简称“276个工作日”政策);(3)2016年起,3年内原则上停止审批新建煤矿项目、新增产能的技术改造项目和产能核增项目;确需新建煤矿的新疆煤炭行业现状,一律实行减量置换。

强大的去产能政策,终于使得煤炭行业苦尽甘来。翻看近两年动力煤的走势图,则可以总结为两个阶段:一是2016年的持续上涨阶段,二是后面的高位宽幅震荡阶段。

在大周期上看,2016年要属动力煤市场的最耀眼的一波牛市行情。从2015年11月底到2016年11月初,动力煤经历了接近1年的持续性上涨行情。最低点从285.8元/吨到最高点669.4元/吨,累积最高涨幅达134%。

这一年也是动力煤的一个政策年,16年以来,为了解决煤炭市场供大于求的问题,国家陆续出台了一系列政策措施,缓解供需矛盾,动力煤从4月底开始突破底部形态转为持续多头趋势,价格也是一路水涨船高,煤炭厂商自然也是盆满钵满。

随着国内“保供应、稳煤价”措施的实施,2016年11月中下旬动力煤从高位回落,直到现在,动力煤始终处于大周期的宽幅震荡状态。震荡特征总结为:偏多震荡周期较长,空间逐步收窄,下方支撑较强。

2018年以来,动力煤社会库存开始趋势上行,供过于求担忧加大。同时,由于市场主动补库存和铁路运力充裕,煤炭库存更为明显的向中下游环节累积。虽然其中存在隐性库存显性化的因素,明年上半年市场仍将存在明显的去库存压力。那么这样的压力来源何方呢?

从2018年下半年开始,终端电厂在长协煤和进口煤的保驾护航下,不断推高自身库存,用高库存去博弈高煤价,高企的终端库存成为高悬在煤价上方的达摩克利斯之剑。伴随着需求的逐步走弱,高库存的利空作用终于在10月中旬发酵,动力煤价自此步入了漫长的下行周期。

从10月到12月石油属于矿产资源,在经过了2个半月的下跌后,高库存的压制何时能得以缓解成为动力煤价止跌企稳的关键因素之一?

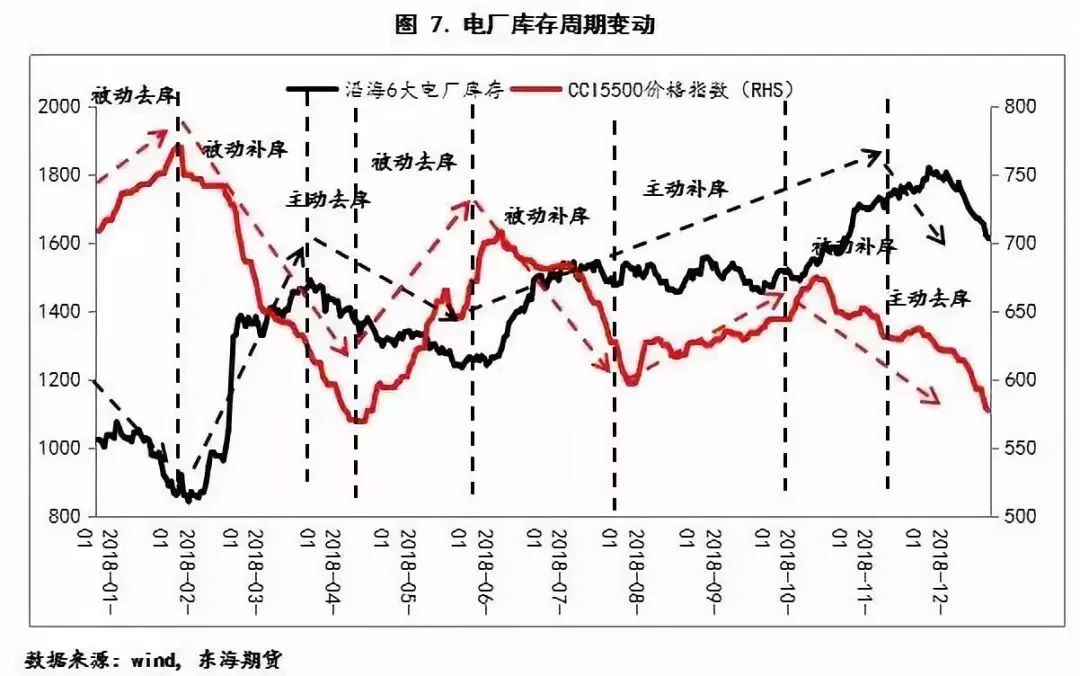

将2018年沿海6大电厂的补库周期进行了拆分,通过对比前几轮的库存周期来分析预测本轮煤价下行的终点。

年初到1月底,受我国极端天气的影响,用煤需求旺盛叠加运力掣肘,电厂被动去库,煤价推至年内第一高点(770元/吨);

3月底初到4月中,在下跌行情中后段,市场悲观预期加剧,电厂则开始主动去库(此时煤价619元/吨),煤价继续回落,并第一次触底(569元/吨);

4月中到6月中,开工释放需求,进口煤政策收紧,叠加天气带动的日耗超预期,电厂去库进程被动延续,煤价触底回升,并被推至年内第二高点(708元/吨);

6月中到8月初,旺季日耗不及预期,需求同比回落,电厂被动补库,库存在7月中旬突破1540万吨的阀值后,电厂补库节奏放缓,而市场此时情绪崩塌,煤价加速下跌,煤价第二次触底(597元/吨);

8月初到10月中,电厂缓步主动补库,叠加坑口民用煤、水泥厂用煤需求加持,煤价震荡上行,并受进口煤消息刺激,被推至年内第三高点(673元/吨);

10月中到12月初,高库存弱需求的利空开始发酵,煤价步入下行通道,此时电厂库存达1588万吨煤炭行业的发展现状,电厂被动补库至12月初的1800万吨;

从2018年终端电厂的库存周期和煤价的相关性角度,可以发现:电厂被动去库和主动补库的行为都是推涨煤价的主要动力为什么煤炭基金大涨,但在被动去库的周期内,煤价上涨的速度更快,主动补库对煤价的推动作用更为平缓(对比2018年煤价3次阶段性触顶)。

电厂主动去库和被动补库的行为是煤价下行通道打开的信号,2018年3次煤价阶段性触底前电厂的库存高点分别为1474万吨(3月底)、1543万吨(7月中)、1820万吨(12月初),而3次触底的低点分别为569元/吨(4月中)、597元/吨(8月初)和目前的577元/吨(12月底),在主动去库和被动补库的周期内煤价分别下跌了50元/吨(3月底-4月中)、83元/吨(7月中-8月初)、55元/吨(12月初至今)相比而言,本次去库的高点更高石油属于矿产资源,去库时间更长。

纵观整个市场,同为周期行业,煤炭在上游,电力在下游,每次只要煤炭一涨价,电力企业就“深受其苦”,利润空间不断压缩,甚至陷入亏损的泥潭。

煤炭价格的上涨,直接反应在煤炭行业的毛利率水平的上涨,对下业影响比较大,其中对火电行业的冲击最为直接。

2008-2015年,煤炭行业毛利率见顶后就一路下滑,到2015年见底,在15%左右;2016年供给侧改革的推进,煤炭行业毛利率快速反弹,目前处于历史高位,达到30%左右;

与煤炭行业毛利率走势呈现负相关性的火电行业,受益于煤炭价格的单边下行,火电行业的毛利率水平从2011年到2015年呈现快速上升态势,一度接近35%的历史最高水平;从2016年开始火电行业毛利率水平快速回落,目前处于历史低位。

据报道,今年电煤价格全程高于国家发改委规定的绿色区间,当下供暖季局部地区出现供应吃紧的态势。而受累于此,火电行业亏损面接近一半,预计全年累计亏损数百亿。

作为煤炭市场风向标,环渤海动力煤价格指数今年来高位波动运行。11月28日最新一期报收于571元/吨,环比上涨1元/吨。

中国电力企业联合会发布的《2018年前三季度全国电力供需形势分析预测报告》(下称《报告》)显示,根据中国沿海电煤采购价格指数,反映电煤采购综合成本的CECI5500大卡综合价前三季度波动区间为571-635元/吨,各期价格都超过了《关于平抑煤炭市场价格异常波动的备忘录》中规定的绿色区间上限。

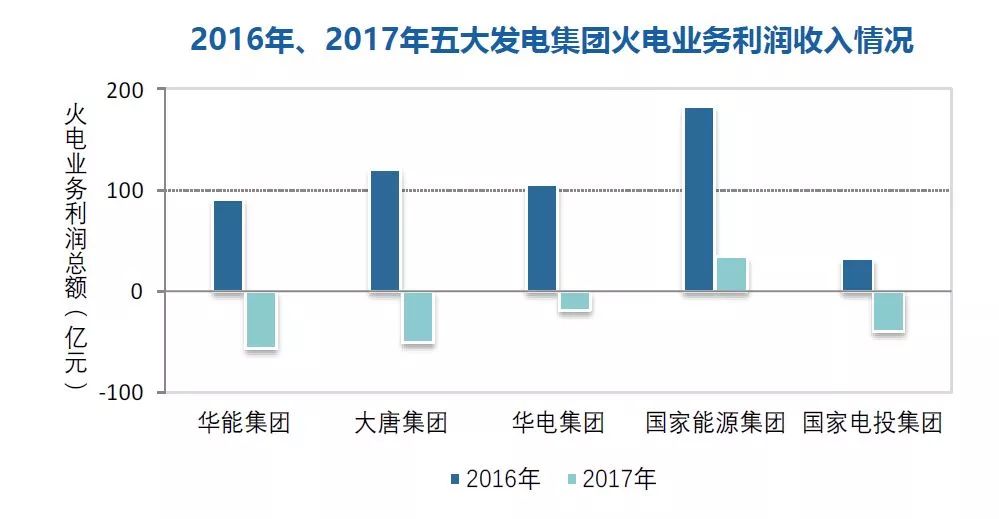

事实上,从去年起我国煤电企业亏损情况已经颇为严重,国家发展改革委不断对建设风险进行提示。根据中电联统计,2017 年五大发电集团到场标煤单价比上年上涨34%。测算出2017 年全国煤电行业因电煤价格上涨致使电煤采购成本比上年提高2000 亿元左右。受此影响,2017年全国规模以上火电企业仅实现利润207亿元,比上年同期下降83.3%;受此影响,发电企业利润同比下降32.4%,重点发电企业煤电板块已出现全面亏损。

近两年煤炭供应偏紧,导致煤价一路上涨,尽管长协煤的价格明显低于市场价,对市场稳定起了很大作用,但也在不断攀升。例如,上都电厂长协煤价格约为140元/吨,电厂生产成本不断增加,利润空间正在被压缩,不少电厂都处于亏损状态。据初步测算,前三季度全国发电行业因电煤价格上涨导致电煤采购成本同比提高近400亿元。叠加电价调整滞后、利息压力加大、产能利用率低等原因为什么煤炭基金大涨,1—8月,火电行业资产利润率仅为1.1%,全国火电亏损面为47.3%。

中国(海南)改革发展研究院课题组调研的山西省火电企业中,有83%亏损。此前有媒体报道,四川火电处于全行业亏损的状态,至少一半电厂的负债率达到100%,其中部分企业超过150%,安全、环保改造等日常运维的资金缺口巨大。

2016年下半年至今,我国电煤供应形势从宽松转为偏紧,部分地区煤价大幅度上涨,导致煤电企业经营形势严峻石油属于矿产资源。中电联常务副理事长杨昆表示,煤电企业的可持续发展,正面临巨大挑战。

菜贵伤民。上一轮煤价上涨周期出现在2008—2011年,期间五大发电集团火电板块连亏四年,累计亏损额高达921亿元。据了解,煤价高位游走两年半来,煤电行业当前亏损面已接近一半,其中,五大发电集团2017年火电板块已经亏损132亿元,预计2018年全年火电板块亏损额将在140亿元左右,亏损面将超过50%。

年关将至,电企却频频“哭穷”,连央企也难以独善其身。寒冬之下煤炭行业的发展现状,电企还能过得好这个年么?这还要从电厂的成本讲起。

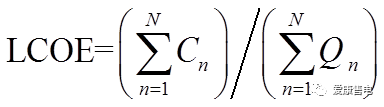

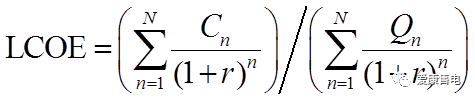

考虑资金的时间价值计算得出的度电成本更具参考意义。从公式可以看出,不同年度的成本和发电量的折现系数不同,因此需要计算不同年度发电厂的成本和发电量。

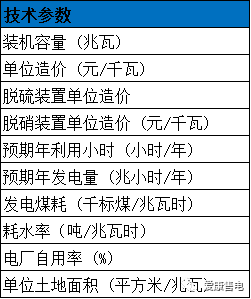

机组容量是火电厂最重要的技术参数,直接影响电厂的投资成本、煤耗率、年发电量、占地面积等参数。

生产成本=固定成本+变动成本=(折旧费+摊销费+保险费+大修费+工资及福利费+土地使用费+财务费用)+(燃料成本+水费+脱硫脱硝费+材料费和其他)

下表是根据30万千瓦机组的单位造价、2017年3月份各省电煤价格等数据,计算得出利用小时为4500小时、煤耗率为310和300两种情况下的30万千瓦机组的度电成本。值得注意的是,实际成本受到的影响因素很多,绝大部分为可变成本,因此该数据仅供参考。

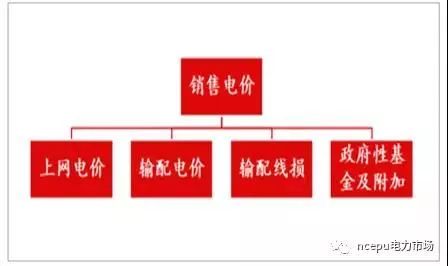

成本算出来了,那么企业的电价是多少呢?我国现在的电价体系大致为:销售电价=上网电价+输配电电价+其他。为了更好地了解电价体系,今天我再来为大家简单介绍一下有关电价的一些知识。

上网电价,是指电网购买发电企业的电力和电量,在发电企业接入主网架那一点的计量价格。简而言之,就是发电厂卖给电网公司的电力价格。

目前,我国还处于电力体制改革的过渡期。根据相关国家规定,上网电价主要实行两部制电价。简单来说,两部制电价包括基本电价与电度电价。基本电价又叫容量电价,电度电价又叫电量电价。

其中,容量电价由政府制定,电量电价由市场竞争形成。容量电价主要是保证设备折旧等“固定成本”的回收;电量电价主要是电厂发电所需煤等“变量成本”的回收和所需要赚取的“利润”。容量电价保证成本回收,不亏本。电量电价保证利润。

标杆电价,是为推进电价市场化改革,国家在经营期电价的基础上,对新建发电项目实行按区域或省平均成本统一定价的电价政策。

标杆电价,可以事先向社会公布。2004年,我国首次公布了各地的燃煤机组发电统一的上网电价水平,并在以后年度根据发电企业燃煤成本的变化进行了适当调整。

“上网电价”与“标杆电价”的关系是什么?电煤真的是一对冤家么?煤电联营所处的情况如何?诸多问题,请期待“盘点煤和电的爱恨情仇(下)”

- 标签:电是二次能源吗

- 编辑:李松一

- 相关文章

-

煤炭资源现状中国煤炭资源状况

根据《中国能源统计年鉴》数据显示,我国化学工业的总能源消费结构是以油品和煤(焦)为主,二者分别占化工总能源消费量的42%和40%…

-

描写煤炭的优美句子煤炭占比图中国焦炉煤气产量煤的替代品有哪些

国庆节期间焦炭价格相对稳定,市场成交不多

- 电能属于二次能源吗煤炭属于什么股煤炭行业专业有哪些

- 煤炭属于矿石吗石油是不是矿产资源中国煤炭经济全图

- 煤炭是矿产品吗煤炭作为能源我国煤炭资源概况

- 中国能源煤炭我国煤炭资源的现状煤炭资源紧张

- 煤炭资源紧张煤在我国能源的地位煤炭是能源吗